Structure du capital-risque aux Émirats arabes unis

Ainsi, les gouvernements des pays du Golfe (CCG), et notamment des Émirats arabes unis, considèrent les investissements en capital-risque comme un outil supplémentaire pour attirer les investissements étrangers. Les mécanismes de structuration du capital-risque sont plus simples qu'il n'y paraît à première vue. Les fonds peuvent être mis en œuvre dans des juridictions offshore et onshore.

Le pays reconnaît que les petites et moyennes entreprises cherchent à étendre leurs activités à d'autres pays du Moyen-Orient en attirant des financements en capital-risque. En tant que segment en développement, le terme « capital-risque » englobe le financement traditionnel par capital-risque, les business angels, le capital-investissement, le financement participatif, le financement par des investisseurs stratégiques, le financement personnel et le financement bancaire. Dans cet article, nous examinerons les principes clés de la structuration du capital-risque, type d'accord prédominant aux Émirats arabes unis.

Système de financement à finalité spécifique (SPV)

En tant qu'outil de structuration, le SPV est une approche classique de la création de capital-risque. Un SPV est une structure commerciale à vocation spécifique et limitée, généralement un véhicule d'exploitation ou de financement. Dans le secteur du capital-risque, les SPV permettent de mutualiser les fonds d'un groupe d'investisseurs afin de réaliser un investissement unique dans une start-up. Les SPV sont souvent créés pour protéger les actifs et répartir le passif d'une société mère ou d'une filiale. Chaque SPV, qui peut avoir la même entité de gestion et de sponsoring (l'« arrangeur SPV »), possède sa propre structure opérationnelle, sa structure de propriété et son propre bilan, et est financièrement indépendant de tout autre SPV ayant le même arrangeur SPV.

Si une SPV peut adopter n'importe quelle forme de propriété, il s'agit généralement d'une société à responsabilité limitée (LLC) ou d'une société en commandite simple (LLP). Par exemple, les SPV sont présents dans des juridictions telles que l'ADGM à Abou Dhabi, le DIFC et le RAKICC à Dubaï, avec leur propre statut. Les SPV DIFC et ADGM sont traditionnellement utilisés pour détenir des investissements importants (comme l'immobilier) et lever des fonds d'investissement. Les SPV ADGM sont le plus souvent utilisés par les investisseurs étrangers pour détenir leurs participations dans des sociétés onshore afin de bénéficier du cadre juridique qui facilite la constitution efficace de fiducies. Les SPV RAKICC ont un statut offshore, tandis que les ADGM et DIFC sont onshore. Par conséquent, les SPV RAKICC offrent de nombreux avantages fiscaux par rapport aux juridictions onshore.

Création d'une société de capital-risque à Dubaï

Particuliers, entreprises et banques d'investissement peuvent investir en capital-risque. Les fonds souverains, qui sont des entités gouvernementales, investissent dans diverses start-ups locales et régionales des pays du Golfe. Concernant les fonds de capital-risque offshore, plusieurs zones franches (ZF) aux Émirats arabes unis offrent un large éventail de structures de financement grâce à un processus rapide et réglementé. Les ZF offrent aux entrepreneurs des secteurs des technologies, des médias et des télécommunications un financement d'amorçage, des formations et/ou des conseils stratégiques. Le financement de ces organismes gouvernementaux prend généralement la forme d'événements d'incubation d'entreprises et d'investissement. De plus, les zones franches du pays offrent aux entrepreneurs un financement, des formations et des conseils stratégiques. Pour la création de fonds de capital-risque, les Émirats arabes unis proposent des dispositifs d'incitation fiscale, notamment un fonds de capital-risque exonéré d'impôt.

D'un point de vue juridique, la création d'un fonds de capital-risque est simple. Un SPV peut être structuré autour de 20 à 30 investisseurs potentiels lors de la première levée de fonds, qui doivent signer un contrat de prêt convertible (CLA). L'objectif de la rédaction d'un tel contrat est lié aux difficultés rencontrées par les investisseurs dans un contrat d'investissement classique. Par exemple, un contrat d'investissement ne couvre que les éléments fondamentaux, tels que le montant de l'investissement, la durée et le taux d'intérêt que la société sponsorisée est tenue de percevoir. Or, d'un point de vue juridique, un tel contrat est assez difficile à appliquer. Par conséquent, il est peu probable qu'un investisseur professionnel accepte de telles conditions.

Un CLA, en revanche, est un contrat d'investissement plus complexe qui aborde des conditions supplémentaires telles que la conversion de passifs en actifs équivalents, tels que des actions d'une société, par exemple une société holding. Plusieurs catégories d'actions sont transférées à l'investisseur afin de délimiter les droits d'une catégorie particulière. Cela permet de conserver le contrôle de la société et de protéger les paiements prioritaires aux investisseurs. Ainsi, un CLA définit un nombre d'actions égal au montant de l'investissement. À nos yeux, ce type d'accord est considéré comme le plus courant entre un investisseur et une société investie, qui forment ensemble un fonds de capital-risque.

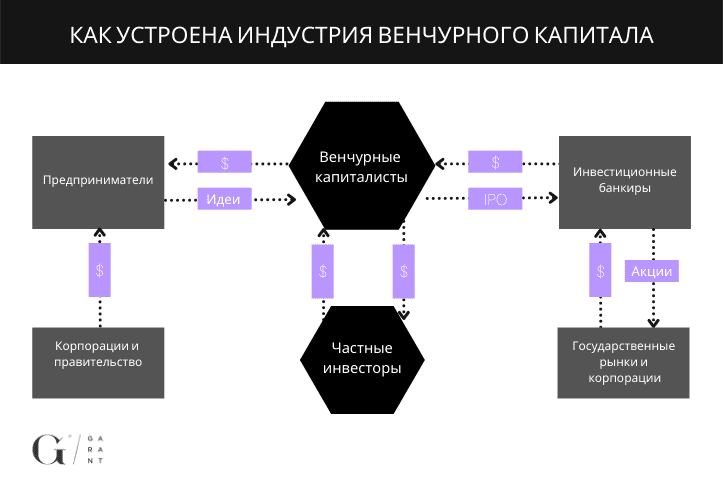

La figure ci-dessous montre la structure du capital-risque aux Émirats :

Aux Émirats arabes unis, les fonds de capital-risque se concentrent généralement sur un secteur spécifique, bien qu'il existe plusieurs fonds offrant un large champ d'investissement. Il existe une structure légère et non réglementée permettant un premier tour de table, tandis que des structures plus complexes sont mises en œuvre sous forme de fonds dont le capital est réglementé par un organisme de réglementation financière, lui-même supervisé par un gestionnaire. Ces fonds ont généralement une durée de huit à dix ans, avec des prolongations possibles à la discrétion du gestionnaire, ce qui permet d'aligner la durée de l'investissement sur les liquidités attendues des investissements sous-jacents. Aux Émirats arabes unis, les investisseurs dans les fonds de capital-risque conviennent d'un « hurdle rate » ou rendement préférentiel compris entre 5 % et 10 %, avec une attente de rendement comprise entre 10 % et 20 %.

Convention d'actionnaires

Par conséquent, les participants au capital-risque détiennent généralement des actifs et des passifs variés. Par conséquent, afin d'éviter les désaccords entre les investisseurs, un accord interne, appelé « Convention d'actionnaires », régit les relations entre tous les participants. Cela signifie généralement qu'un certain nombre d'investisseurs détiennent des actions de catégorie A ou B, les actions A pouvant être assimilées à des actions privilégiées, tandis que les actions B peuvent être assimilées à des actions sans droit de vote.

Si vous souhaitez obtenir des conseils ou une assistance pour ouvrir ou rejoindre un fonds de capital-risque aux Émirats arabes unis, veuillez nous contacter.

Marsel Shadmanov

Responsable des services aux entreprises chez Garant Business Consultancy DMCC

Téléphone: +971 4 421 4335

Email: info@garant.ae